近年、将来的に受け取る年金や生涯収入の減少が予想され、若者をはじめとした多くの人々が老後の心配を強く意識するようになりました。

資産運用の方法として注目を浴びているのがiDeCo(個人型確定拠出年金)です

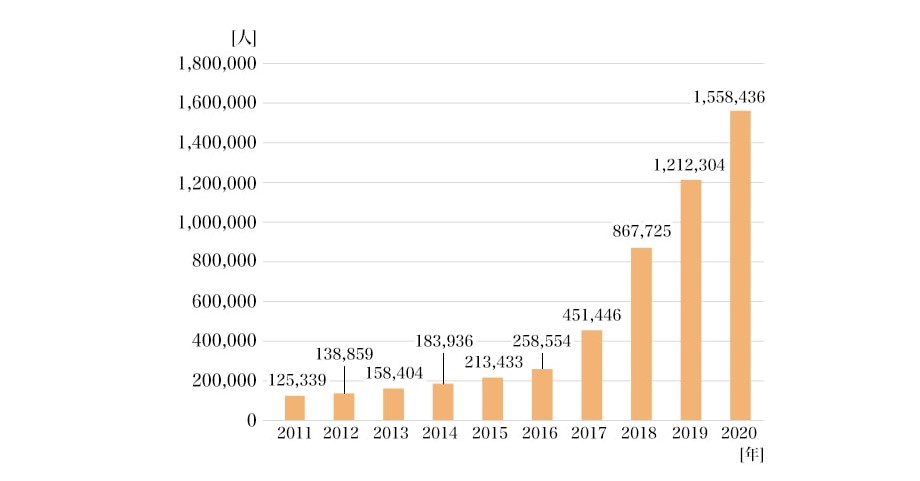

以下の図でiDeCo加入者は2017年から急増し、特に大きく増加しているのが20代の加入者のようです。

「 iDeCo加入者数の推移」

これによりiDeCoを利用して老後の心配を軽減しようと考える人が多くなりました。

では、iDeCoとは一体どういったものなのでしょうか。制度やメリット・デメリットをしっかりと理解し、利用するかどうか検討しましょう。

iDeCoってどんな制度?

iDeCoとは年金制度の一つで、掛け金の拠出(運用資金の投資)や運用商品の選定、また運用までを自ら行うものです。“自ら運用する”という部分が国民年金や厚生年金と異なる部分です。

原則60歳以降に引き出すことができ、掛け金+運用益に応じた額を年金または一時金として受け取ることができます。

運用商品のタイプは元本確保型と価格変動型の二種類があります。

元本確保型は安全性が高い一方で大きなリターンは望めません。また、価格変動型は大きなリターンは望める反面元本割れのリスクを伴います。

iDeCoにはどんなメリットがあるの?

さて、iDeCoには一体どのようなメリットがあるのでしょうか。

ここでは3つ紹介します。

節税にも繋がる!3つの税制優遇

まず1つ、iDeCoを利用することで、年間の税負担を軽減することができます。

なぜなら、3つの税制優遇があるからです。

「掛け金が全額所得控除」される

iDeCoでの掛け金は全額が、配偶者控除や扶養控除などと同様の所得控除の対象になります。

例えば、毎月の掛け金を公務員の上限額である12,000円(年間14,400万円)とし、所得税・住民税をともに10%とすると、年間で28,800円の税金が安くなります。

「運用益が非課税」である

通常、資産運用(投資信託など)で生じた運用収益には20.315%の税金がかかります。

例えば、投資信託での運用収益が10万円の場合、20.315%の税率が10万円にかかり手元に残るのは79,685円となります。

しかし、仮にiDeCoでの運用収益が10万円の場合、非課税になるので手元には丸々10万円が残るというわけです。

「受取時に大きな控除」がある

所得税や住民税は給与だけではなく年金や退職金にもかかります。しかし、年金を受け取る際にも所得控除をすることができます。

先に述べたように、iDeCoの口座から引き出す場合には年金または一時金として定期的に受け取ることができます。

年金か一時金かの受け取り方によって控除の内容がことなりますが、いずれにしても大きな控除の対象になるので、税負担を軽減することができます。

以上の三つの税制優遇があるため、将来受け取れる年金を積み立てるだけでなく現在の節税にも繋がります。

運用商品が選びやすい

資産運用を始める上での不安の一つとして、株なら銘柄選びといったようにiDeCoでもどの運用商品を選べばいいかわからないというものが挙げられると思います。

しかし、iDeCoでは運用商品を比較的選びやすくなっています。

なぜなら、運用商品は金融機関によって異なりますが、おおよそ10~30程度と絞られているからです。さらにその中で「~型」という風に分類されています。

その他に、インターネット上には自分にはどのような運用の仕方があっているかを分析できるチェックシートなどもあるので、そういったものを活用して自分にあった商品もみつけられるでしょう。

転職・退職しても大丈夫!年金資産の持ち運びができる

確定拠出年金で積み立てた年金資産とその記録は資産の持ち運び(ポータビリティ)ができます。

例えば、転職前はiDeCoに加入していたが、転職先では加入を認めず企業型確定拠出年金があったとします。

その場合、積み立てた年金資金とその記録はそのまま企業型確定拠出年金にポータビリティできるということです。また、その逆ももちろん可能です。

いかがでしたでしょうか?

思ったよりも大きなメリットが多かったのではないかなと思います。

しかし、メリットだけで判断するのではなく、デメリットにも目を向けてしっかりと検討しましょう。

iDeCoにはさまざまなデメリットも!

60歳未満での資金の引き出しができない

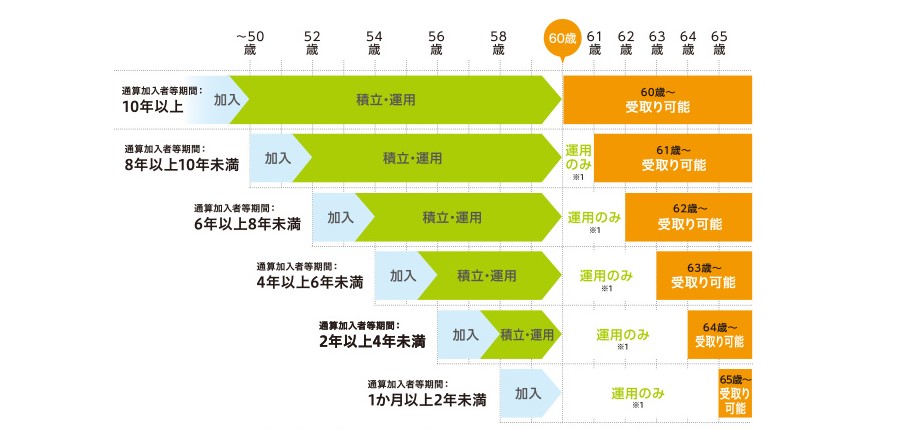

iDeCoでは、掛け金・運用益の引き出しが原則として60歳未満ではひきだすことができません。また、加入時期によっては引き出せる年齢がさらに遅くなる(図)ので注意しましょう。また、加入可能年齢が60歳未満なので、そこにも注意が必要です。

図. 加入期間に伴う給付期間(楽天証券)

資産運用では、運用期間は短いよりも長い方がよいので、遅く始めるメリットは特になさそうですね。

様々な手数料がかかる

iDeCoに加入する際には、取り扱っている金融機関(運営管理機関)を選び口座を開設しなくてはなりません。開設時に手数料がかかり、運用期間中にも費用がかかります。例えば、楽天証券を利用する場合は口座開設時に2,829円、加入後は月々171円費用が掛かります。

その他にも、実際に給付を受ける際の給付手数料や先に述べたポータビリティを利用する際の移換時手数料などがかかります。

それぞれの金融機関(運営管理機関)によってかかる費用は変わるので、利用をする際はしっかりと調べましょう。

掛け金に上限がある

iDeCoでは、毎月の掛け金に上限が設けられています。この上限は個人の属性のよって12,000円~68,000円の幅で変化します。最低拠出額は5,000円からとなります。

つまり、5,000円以下での拠出や上限を超えた拠出はできないということになります。これは、ある程度のリタ―ン以上を狙えないという点でデメリットになりますね。

口座を持てるのは一つまで

iDeCoの口座は一つまでしか持つことができません。

例えば、Aの金融機関で加入したとすれば、Bの金融機関では口座をつくれないということです。

つまり、口座を複数持つことで上限額を超えて運用するといったことができないということになります。

受取時に税金がかかるケースがある。

年金を受け取る際、受け取る額によっては税金がかかることがあります。

なぜなら、年金を受け取る際は非課税ではないからです。メリットの部分でも述べたように年金はいくつかの控除対象になります。しかし、年金で受け取る場合他の公的年金(老齢基礎年金等)との合計額が控除額を超えた場合、超えた部分に対しては税金がかかります。

同様に、一時金で受け取る場合では退職金との合計額が控除額を超えた場合、超えた分に対して税金がかかります。

以上を踏まえて、年金か一時金のどちらで受け取ればよいのかは、退職が近づいてきたときに考えても遅くはないでしょう。

iDeCoをやった方がいい人は?

これまではiDeCoそのものやメリット・デメリットについて書いてきました。

以上のメリット・デメリットを踏まえると、iDeCoをやった方がいい人とはおおよそ以下の三つのいずれかに当てはまる人になります。

- 毎月最低5,000円を拠出できる

- 特に20代、30代

- 公務員、会社員、自営業やフリーランス

毎月の最低拠出額が5,000円なので、しっかりと毎月積み立てられる余裕がなくてはなりません。もちろん、上限額いっぱい拠出するとリターンも大きくなり60歳以降での給付額も増えるのでそれに越したことはありません。

また、デメリットの部分でも述べましたが、運用期間の長さによって給付期間も変わってきます。その他に運用期間が長ければその分リターンも望めます。そのため、20代や30代から始めておくのもいいかと思います。

ただ、十分な貯金や収入がないのに始めることはいいこととは言えません。特に20代では車を買うなどの大きな出費があれば100万円程度はすぐになくなってしまいます。iDeCoに拠出したお金は60歳まで引き出せないので注意してください。

公務員、会社員、自営業やフリーランスでしっかりと収入を立てている人にはおすすめです。上限額は公務員、会社員、自営業やフリーランスの順に高くなっていきます。特に国からの年金制度や保険制度が他に比べて弱い自営業やフリーランスの方は多めに拠出うぃてもいいかもしれません。

いずれにしても、しっかりと収入を立てられているのであれば初めて損はないかと思います。

まとめ

以上がiDeCoのメリット・デメリットになります。

将来的なメリットのほかに今現在の負担を減らすことができるなどのメリットがあることがわかりました。

一方で、株式投資をはじめとした他の資産運用ほど大きなリターンは望めないことや継続的な費用がかかることなど現在の生活を踏まえて考えなくてはならないようなデメリットもありました。

これらを踏まえて、自分がiDeCoをはじめてもいいのかを検討してみるといいでしょう。