最近は街やテレビ、雑誌等で「投資」という言葉をよく見かけるようになりました。

投資と聞けば、少し前までは「怪しい」「危ない」「お金持ちがやるもので自分らには関係ない」といった印象が強いものでした。

しかし、金融庁が報告を挙げた老後2000万円問題をはじめとして、これから起こりうる様々な問題に備えるべきだという考えが浸透し始め、資産形成・運用を推奨する動きが多くみられるようになりました。

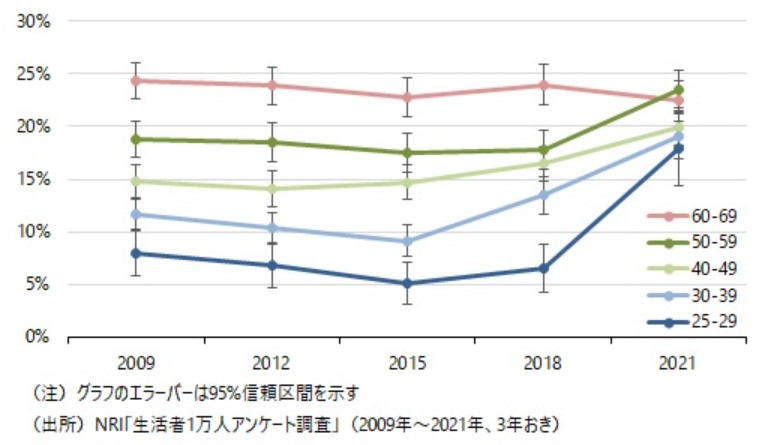

実際、ここ数年で投資を始める人が大きく増加し、特に20~30代の増加率が大きいようです(図1)。

図1. 投資を行っている人の年代別割合

では、いざ始めるとなった時、一体どこから手をつければいいのでしょうか。

ここでは、「投資の基本」をテーマとして始める前に知っておいた方がいいことをまとめていきます。

投資のことやそのメリット・デメリットを理解し、さらに自分で深堀りしてどういったものが自分に合っているのか検討してみましょう。

投資とは?まずは基本知識を覚えよう

それでは、まずは投資そのものの基本知識を抑えていきましょう。

イメージだけで誤解している部分もあるかと思いますので、しっかり確認しておきましょう。

基本1 : 大きな資金は不要

冒頭で「お金持ちがやるもの」というイメージがあると述べましたが、実際はそんなことはありません。

確かに、皆さんが想像しやすい株式投資などは、一株1万円で最低購入数100株(つまり、最低100万円から)ということも少なくありません。

しかし、同じ株式投資でも投資信託は数千円、また株式ミニ投資では1万円からといったように敷居が低いものも多いです。

その他に、今話題のiDeCoやNISAなども数千円から始めることができます。

また、貯蓄型の保険も投資といえます。皆さんが知らないだけで、少額でも実は投資だったなんてものもあるのです。

基本2:ギャンブルではない

「投資は賭け事、つまりギャンブルだ」と考える人もいるでしょう。

しかし、実際は別のものです。

投資と投機(ギャンブルのこと)の線引きは難しいですが、最も大きな違いはそれぞれをやる目的です。

- 投資:ある程度の根拠を持って資本を投じ、利益を得るために行う。

- 投機:利益を得るため、というよりは娯楽としての意味合いが強い。

例えば、私の友人でFXをやっていた人がいました。その友人は何人かでお酒を飲みながらノリで取引を行っていました。彼らにはほとんど知識もなく、相場を読む力もありません。

これは明らかに投機ですね。

この例からもわかるように「FXをやる=投資をやる」ではないことがわかるかと思います。どういった目的でやるのかが重要なのです。

その他に、計画性の有無なども違いとなり得ます。

基本3:分散投資をする

基本的に分散投資をしましょう。

分散投資とは、資産をいくつかの投資対象に分けたり、地域や通貨を変えて組み合わせたり、時間をずらしたりして、資産が減りすぎないようにリスクを分散させる投資方法です。

資産の分散?地域や通貨の組み合わせ?となっている方も多いかと思います。しかし、こればっかりはやってみないと理解できない部分も出てくるので詳細は省きます。

例えば、小さい頃遠足や修学旅行に行くとき「財布は何個か持ちなさい」といわれたことはありませんか?これは、一つの財布にお金をまとめると失くしたときに全額なくなってしまうリスクを回避するための工夫です。いくつかの財布に分けることでどれかを失くしても手元にはまだお金が残ります。これがリスクの分散です。

分散投資とはこれと同じ考え方になります。

例と違うのは、組み合わせ方次第で一方は減ったけどもう一方は増えたから実質的な損失はないという状況も作り出せるという点です。

基本4:単利と複利

単利と複利という言葉は聞いたことがあるでしょうか。

投資をする上では特に複利の考え方が重要になってきます。

複利は「人類最大の発明」とも呼ばれています。ちなみに世の有名なアインシュタインが発明したそうです。

しっかりと押さえておきましょう

それぞれを簡単に説明すると以下のようになります。

- 単利:元金に対してのみ利息がつけられる。

- 複利:元金+運用益に利息がつけられる。

利息とは、金銭の貸し借りにおいて、金額や期間に比例して一定の割合で払われる対価の事です。

例えば、元金100万円で年利5%の運用を想定すると、単利と複利では次のような差があります。

単利

単利:毎年100万円が105万円に(+5万円/年)

→30年後には250万円(元金100万円+利息5万円×30年)

複利

複利:1年目は100万円が105万円に、2年目は105万円の105%の110万2500円、・・・

→十年後には432.2万円

この例では、30年間での運用益に単利と比べて複利のほうが182.2万円もの差が出ます。

資産運用を行う上で複利を利用した方がいいことは明白ですね。

基本5:長期投資をする

長期投資とは、数年~数十年の期間で運用することです。

毎日チャート画面に張り付いて売買のタイミングを見極めるというよりは、極端に言うと一度お金を入れたらずっと放置という形になります。

初心者のうちは、専門知識や分析を十分にできないため、お金を入れて放置しておく方がよいでしょう。

ただ、誤解しないでほしいのは簡単なわけではないということです。

また、複利効果も期待できます。

前述した例の通り、元金が多く運用期間が長い程複利は力を発揮します。

つまり、長期投資との相性がいいということになります。

だからといって、リスクがないわけではありません。

当然、元本割れ(元金よりも入れたお金が減ること)もありえます。

投資に「絶対」はありません。

その他に、利益確定までの時間が長いといった側面もあるので、いいことばかりではありません。

基本6:貯蓄と投資

投資をすれば貯蓄が要らないわけではありません。その逆もまた然りです。

両方の特徴を理解して、今持っているお金の配分をしっかりと考えましょう。

両者の特徴は以下の通りです。

貯蓄

貯蓄:生活費など、直近で必要になりそうなお金をすぐに引き出せる(流動性が高い)。

→円安円高の影響を受け、価値が変動する。リスクは受けにくい。

投資

投資:教育資金や年金など将来を見越して増やしていく。

→流動性が低い。リスクを伴う。

銀行に預けていれば貯蓄も増えますが、年利0.001%程度なのでほぼないと考えていいでしょう。

また、最近は円安の傾向が強く、円の価値が下がりつつあります。

相対的に見て貯蓄だけではお金が減っていくと見ることもできます。

それを受けて、一部では「投資はお金を増やすためではなく、減らさないためにやる」という考え方もあります。

だからといって、生活にあまり余裕が無いのに貯蓄よりも投資資金の割合を大きくすると本末転倒です。

自分の状況とよく照らし合わせてポートフォリオ(資産形成のためのお金の割合等)を組むようにしましょう

基本的な知識を押さえたところで、次はメリット・デメリットを紹介します。

投資をするメリット

メリット:人生の大きなイベントに備えられる!

投資をすることで、この先誰にでも起こりうる大きなイベントに備え、それに伴う不安を軽減することができます。

人生には結婚、子供の誕生、マイホーム購入、退職後のセカンドライフなど様々な大きなイベントがあります。

このことからもわかるように、歳を追うごとに今後生活にかかる費用は増えていくことが予想できます。

例えば、結婚について考えてみます。

結婚式やハネムーン、また引っ越しをして家具を揃えることなどを考えると、ざっくり計算しても400万円程度はかかります。

もちろん、結婚式であればご祝儀や親からの援助金もあるでしょうから実際の費用はもう少し抑えられるでしょうが、それも微々たるものです。

借金(ブライダルローンなど)をして行う人も少なくはありません。

実際、私の友人(20代前半)もそこまでのお金がなく結婚なんてまだ考えられないと言っていました。

その他にも、不謹慎にはなりますが自分の親がケガや病気をして働けなくなり、多めに仕送りしなくてはならない状況も起こらないとは言い切れません。

そのため、自分で働くだけでなく、自分のお金にも働かせて収入を増やすことは将来に対する備えとなり、不安を軽減できる手段となります。

メリット:投資の世界は青天井

基本的に、投資で得ることができる収入に上限はありません。

自分の身体で働いて得れる収入には限界があります。

例えば、週休2日で実働8時間の20代男性の場合を考えます。

20代男性の平均月収は約22万円なので、単純計算で時給1375円になります。

睡眠7時間、食事や入浴で2時間、移動時間を1時間として、そのほかの時間を全て残業したとすると、残業手当は約22万円(平均残業代1847円/時 ×6時間×20日)となり、合計で約44万円が限界となります。

※会社ごとに残業手当が違うことや休みの日の数次第で多少変わります。

もちろん昇給やボーナスなどもあるので一概にこれ、とは言えませんが、ここでわかって頂きたいのはその身一つでは収入に限界があるということです。

それに比べ、資産運用では頭を使うことはあれど一日6時間の残業ほどの疲労感やストレスは多くはありません。

資金や運用期間によってより大きなリターンを望むことができます。

いかがでしたでしょうか。

ここまではメリットについて紹介してきましたが、もちろんいいことだけではありません。

次は、デメリットを紹介します。

投資をするデメリット

デメリット:リスクを伴う

投資をするのであれば当然お金が減るというリスクを伴います。

しかし、始めたてや始める前はどれだけのリスクが伴うかイマイチ想像できないかと思います。

はじめのうちは、見込める利益の分と同じだけの損失も出る可能性があると思っておくといいと思います。

例えば、元金100万円で年利5%であれば、年間5万円の利益が出ます。

この場合のリスクは、一年後に100万円が95万円になるということです。

しかし、これは一概に言えることではありません。

極端な話、運用開始の半年後に100万円が50万円になり、そこから半年かけて95万円まで持ち直す場合もあります。

リスクに関しては、他にもご自身で深堀りするか実際に運用して理解していくことをおすすめします。

デメリット:メンタルが左右される

運用中は、多かれ少なかれお金が増減します。

始めのうちは増えれば嬉しくなり、減れば不安になるでしょう。

しかし、投資で大事なのは途中でどれだけ減ろうが最終的に利益が出ることです。

特に長期投資では途中で不安になってしまい、損失を出している状態で引き出してしまいがちです。

このメンタルは、どれだけ勉強を重ねてもブレないことはありません。

やっていくうちにブレが小さくなっていくものです。

また、メンタルがブレることによって判断力が鈍ってしまい、思ったように行動できなくなります(例えば、戸惑ってしまい買いもしくは売り注文のタイミングがずれてしまうなど)。

はじめのうちは難しいかもしれませんが、結果に一喜一憂せず平常心で運用することを常に意識しましょう。

デメリット:最低限の知識は必要

積み立てNISAやiDeCoなどをはじめとして、最近ではあまり知識がなくても始められるものが多くなってきました。

しかし、だからと言って知識が必要無いわけではありません。

最低限の用語やその意味を知らなければ、正確な情報をキャッチできることが少なくなります。

例えば、あなたがサッカーについて友人に話したいとします。

あなたは当然、友人がサッカーについて最低限知っていることを前提で話すでしょう。

しかし、もしその友人がルールはおろかドリブルやシュートさえも知らなければあなたの話は一向に通じることはないでしょう。

つまり、どれだけ投資に詳しい人の話をきいても、どれだけ調べても知識がなければ理解することができないということです。

とはいえ、そんなに難しくもないので早いうちに知ってしまいましょう。

まとめ

いかがでしたでしょうか。

投資の輪郭がぼんやりと見えてきたかなと思います。

以上のメリット・デメリットを参考にしてご自身で理解を深め、自分にとって必要なものなのか、やってもいいのかを考えてみるとよいでしょう。

ただし、先にも述べましたが、投資とは余剰資金でやるものです。

決して全財産をかけるなど行ってはいけません。

なぜなら、投資は投機(ギャンブル)とは違うからです。

また、くれぐれも自己責任であることを忘れてはいけません。

よくネットやTwitterの情報を鵜呑みにして損をした人が、記事を書いたりツイートしたりした人の事を叩いているのを見ます。

しかし、こんなのはお門違いです。

責任は他の誰でもなく本人にあります。

だからこそ人はリスクに怯え、慎重になることができるのです。

リスクを気にするのは悪いことではなく寧ろいいことです。

大事なのは、そのリスクから逃避するのではなく、どうすればリスクを小さくし回避できるのかを探すことです。

金融リテラシーなどを身につければ情報の良し悪しがわかるようになり、自分の選択に自信を持てるようになります。

そうすることで、結果的にリスクを最小限にとどめることができ、安定した資産形成をすることができるようになるでしょう。